Dal prezzo di listino al margine reale: applicare logiche Lean e strumenti data-driven per proteggere la redditività.

Nel B2B industriale il prezzo non coincide con il listino, né con il valore formalmente negoziato. Tra prezzo iniziale e margine effettivo si sviluppa una cascata di sconti, servizi inclusi, costi accessori e condizioni contrattuali che, attraverso una sequenza di micro-decisioni spesso non governate, possono erodere in modo significativo la redditività aziendale.

Attraverso il modello della Price Waterfall, applicato con disciplina Lean e supportato da strumenti analitici evoluti, il pricing può trasformarsi da variabile reattiva a processo strutturato e misurabile diventando una leva strategica di creazione di valore.

Governare questa dinamica significa rendere il margine visibile, difendibile e sistematicamente migliorabile nel tempo.

1. Il prezzo: la leva più potente e meno governata

Il prezzo è la variabile con l’impatto più diretto e immediato sulla redditività. Una variazione anche minima del prezzo medio può generare un effetto sull’EBIT significativamente superiore a interventi strutturali di riduzione dei costi. Eppure, paradossalmente, il pricing è spesso una delle leve meno governate in modo sistemico.

Le organizzazioni industriali presidiano con grande attenzione l’efficienza produttiva, la struttura dei costi, l’ottimizzazione della supply chain. I sistemi di controllo sono raffinati, le metriche puntuali, le responsabilità definite. Quando però si passa al prezzo, la disciplina tende ad attenuarsi. Il listino viene definito a monte, la negoziazione è delegata alla rete vendita e il margine finale emerge solo a consuntivo, spesso in forma aggregata e con limitata visibilità delle sue determinanti.

Il punto critico è che tra prezzo deciso e margine effettivo esiste una distanza organizzativa. Il prezzo non coincide con il numero riportato a listino, né con quello formalmente concordato in fase di offerta. Esiste un percorso fatto di sconti, concessioni, servizi inclusi, condizioni finanziarie, personalizzazioni tecniche. Ogni passaggio modifica il valore monetizzato.

Trattare il prezzo come un singolo dato significa sottovalutare la sua natura processuale. Nel B2B, il pricing non è un evento, ma una sequenza di decisioni distribuite nel tempo e tra funzioni diverse. Ed è proprio in questa sequenza che si gioca la sostenibilità della marginalità.

2. Il contesto B2B: complessità, negoziazione e personalizzazione

La gestione del prezzo nel B2B presenta caratteristiche strutturalmente diverse rispetto al mondo B2C. Nei mercati industriali il prezzo raramente è il risultato di un meccanismo puramente competitivo e trasparente. È piuttosto l’esito di una relazione negoziale, spesso di lungo periodo, influenzata da fattori tecnici, contrattuali e operativi.

Nel caso dei prodotti di consumo B2B – componentistica, materiali tecnici, ricambi – la pressione competitiva è elevata e le strutture di sconto sono articolate. Esistono condizioni contrattuali differenziate per canale o per cliente, rebate legati ai volumi, contributi promozionali e accordi di medio termine. Il prezzo finale non è quasi mai il prezzo di listino, ma il risultato di una stratificazione di riduzioni progressivamente applicate.

Nel caso dei beni strumentali o degli impianti customizzati, la complessità aumenta ulteriormente. L’offerta è spesso progettuale, costruita attorno a specifiche esigenze del cliente. Durante la trattativa possono emergere richieste di upgrade tecnico, estensioni di garanzia, servizi di formazione, condizioni finanziarie particolari. Anche elementi apparentemente operativi – come imballi speciali per spedizioni internazionali o certificazioni specifiche – possono incidere in modo significativo sul margine finale.

In entrambi i modelli di business, il prezzo non è un dato statico ma una variabile che si modifica lungo l’intero processo commerciale. La personalizzazione, che rappresenta una leva competitiva fondamentale nel B2B, rende più difficile il confronto diretto con la concorrenza ma aumenta la complessità della valorizzazione economica.

Il risultato è che il margine non si determina in un unico momento decisionale, ma lungo l’intero processo commerciale. Si costruisce, o si erode, lungo una serie di micro-decisioni spesso distribuite tra marketing, sales, finance e operations. Senza una visione integrata, questa dinamica resta opaca.

Ed è proprio per rendere visibile questa opacità che diventa necessario introdurre un modello strutturato come la Price Waterfall.

3. La Price Waterfall: rendere visibile l’invisibile

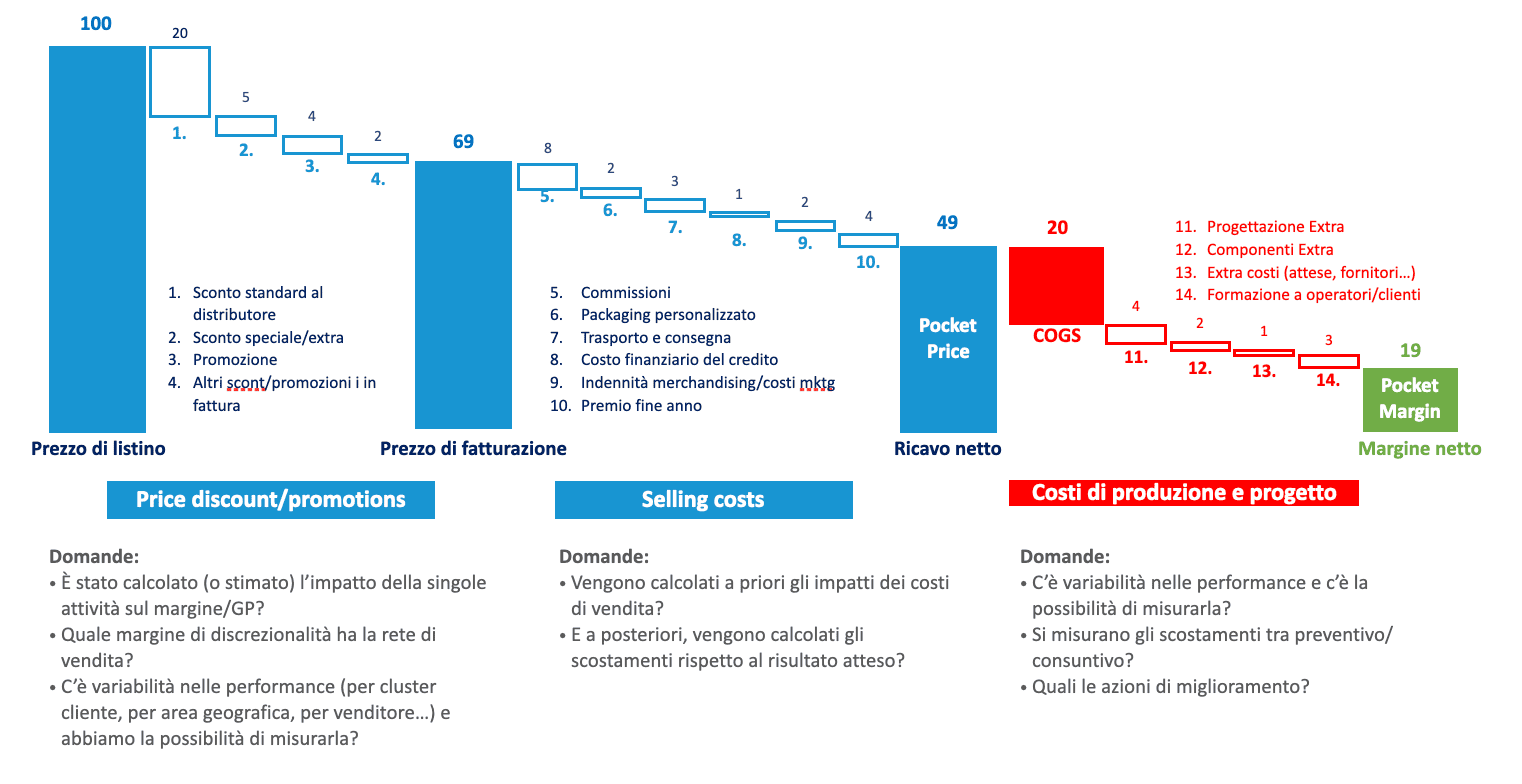

Nel B2B il prezzo netto di vendita (pocket price) non è un punto: è un percorso.

La Price Waterfall (cascata del prezzo) consente di visualizzare l’erosione progressiva del valore dal listino al margine reale. (Figura 1: Price Waterfall – il modello di riferimento)

Price Waterfall: Pocket price e Pocket Margin

L’idea è semplice ma potente: ogni livello della cascata rappresenta una decisione organizzativa — esplicita o implicita — che riduce il valore monetizzato.

Una struttura tipica della Price Waterfall in ambito B2B può essere articolata così:

Prezzo di listino

- Sconti standard

- Sconti negoziali

- Sconti promozionali

- Rebate

- Commissioni commerciali (ove applicabili)

- Costi di personalizzazione non valorizzati

- Costi logistici non addebitati

- Impatto condizioni di pagamento

- Contributi marketing

- Premi Fine Anno

Prezzo netto incassato = Pocket Price

Il modello non è solo contabile, è organizzativo. Ogni livello rappresenta una decisione.

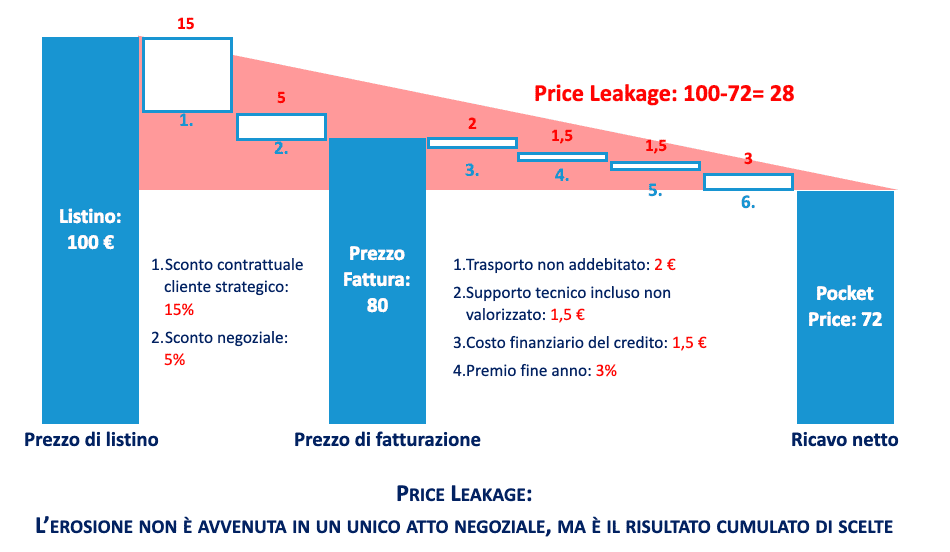

3.1 Esempio – Prodotto di consumo B2B (es. componentistica tecnica)

Immaginiamo un’azienda che produce componenti tecnici destinati a OEM industriali.

- List price: 100 €

- Sconto contrattuale cliente strategico: -15%

- Sconto extra negoziale: -5%

- Premio fine anno legato ai volumi: -3%

- Trasporto non riaddebitato: -2 €

- Supporto tecnico incluso non valorizzato: -1,5 €

- Impatto finanziario (pagamento a 120 gg): -1,5 €

Prezzo netto effettivo: circa 72 €

Se il costo industriale è 60 €, il margine reale è 12 €. a fronte di un margine teorico di 40 € (100 – 60), l’azienda ne realizza 12.

L’erosione non è avvenuta in un unico atto negoziale, ma è il risultato cumulato di scelte:

- politiche di sconto

- concessioni tattiche

- servizi non valorizzati

- condizioni finanziarie

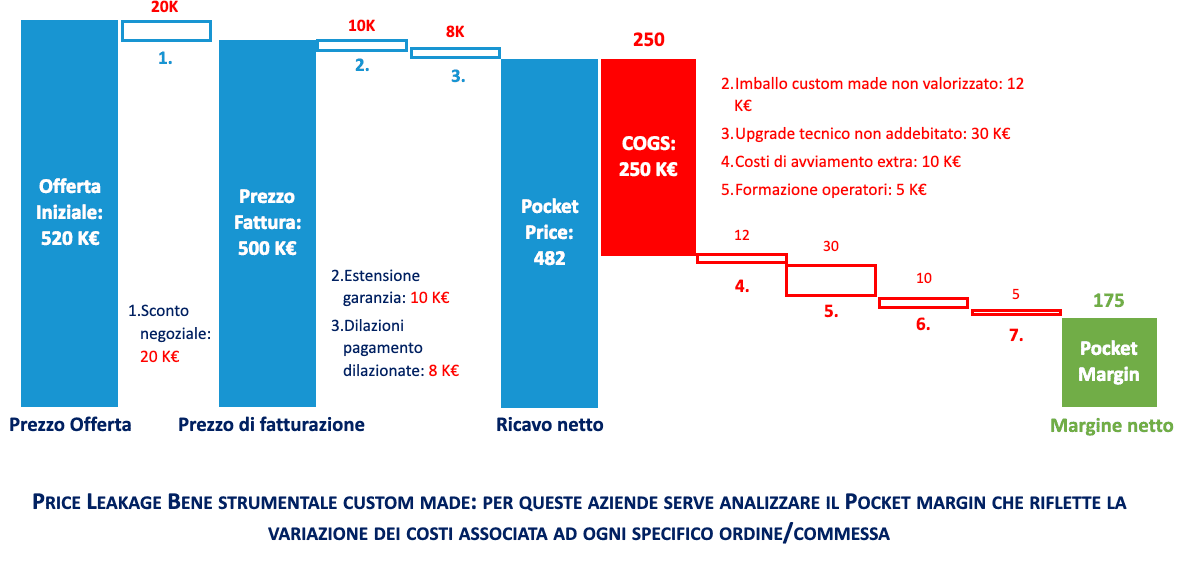

3.2 Esempio – Bene strumentale custom made

Nel caso di macchinari o impianti personalizzati, la dinamica è ancora più complessa. Per le aziende che vendono prodotti o servizi altamente customizzati, il pocket price da solo non cattura le differenze nei costi necessari per servire clienti specifici. Per queste aziende serve analizzare il Pocket Margin che riflette la variazione dei costi associata ad ogni specifico ordine/commessa.

il Pocket Margin per una transazione viene calcolato sottraendo dal Pocket Price tutti i costi diretti del prodotto e i costi sostenuti specificamente per servire un singolo cliente.

Facciamo un esempio:

Prezzo offerta iniziale: 520.000 €

Prezzo finale formalmente negoziato: 500.000 €

Ma lungo la cascata intervengono:

- Estensione garanzia inclusa: -10.000 €

- Imballo custom made per spedizione internazionale non valorizzato: -12.000 €

- Upgrade tecnico richiesto in trattativa e non completamente addebitato: -30.000 €

- Costi di avviamento extra non valorizzati: -10.000 €

- Formazione operatori inclusa: -5.000 €

- Condizioni di pagamento dilazionate: impatto finanziario stimato -8.000 €

Il margine effettivo (Pocket margin) può risultare molto inferiore alle attese iniziali e anche alla percezione “interna”.

La percezione interna infatti potrebbe essere: “Abbiamo difeso bene il prezzo, abbiamo concesso solo 20.000 €.”

La realtà economica è molto diversa.

Nel custom made la negoziazione non si gioca solo sul prezzo, ma su:

- contenuto tecnico

- servizi inclusi

- performance garantite

- condizioni finanziarie

- gestione del rischio

Se queste componenti non vengono valorizzate sistematicamente, la marginalità si erode in modo strutturale.

3.3 Waterfall e cultura organizzativa

La Price Waterfall non è uno strumento contabile, è uno strumento culturale.

Rende esplicite alcune domande scomode:

- Perché questo segmento assorbe più servizi gratuiti?

- Perché questo venditore applica sistematicamente più sconto?

- Perché certe customizzazioni non vengono mai valorizzate?

- Perché concediamo dilazioni finanziarie senza misurarne il costo?

- Il prezzo base di partenza è realmente coerente con il valore percepito dal mercato?

Quest’ultimo punto è cruciale.

Non sempre l’erosione nasce nella negoziazione. A volte nasce a monte, nella definizione del listino.

Un price list sopravvalutato può derivare da:

- sovrastima del valore trasferito,

- sottovalutazione delle performance della concorrenza,

- segmentazione del mercato non adeguata,

- posizionamento non coerente

In questi casi, la rete vendita si trova costretta a “correggere” il prezzo in trattativa, generando sconti sistematici che in realtà compensano un errore strategico iniziale.

La cascata, quindi, non evidenzia solo problemi commerciali. Può evidenziare disallineamenti tra marketing, strategia e mercato reale.

3.4 Dal modello statico alla metodologia operativa

Molte aziende costruiscono una Waterfall come esercizio analitico, poche la trasformano in:

- strumento di governance commerciale

- cruscotto ricorrente

- metrica per segmento

- base per revisione incentivi

Gestire la Price Waterfall con logica Lean significa non accontentarsi di sapere dove si perde valore, ma utilizzarne la logica per prendere decisioni operative:

- identificare gli “sprechi” di margine,

- distinguere valore per il cliente da concessione automatica,

- attivare cicli di miglioramento strutturati.

La Price Waterfall, se utilizzata con rigore, trasforma il prezzo da variabile negoziale a sistema misurabile.

L’obiettivo non è “alzare i prezzi” ma ridurre variabilità e incoerenza.

Ed è solo a questo punto che il pricing smette di essere un’opinione e diventa una competenza organizzativa.

3.5 Errori tipici nell’implementazione

Analisi una tantum: la cascata viene costruita come esercizio progettuale, spesso supportato da consulenti, ma non integrata nei sistemi di reporting periodico.

Senza ricorrenza, non c’è apprendimento.

Aggregazione eccessiva dei dati: analizzare il prezzo medio per linea di prodotto non è sufficiente.

La Waterfall deve scendere a livello di: cliente, segmento, area geografica, venditore, commessa (nel caso di impianti).

L’aggregazione nasconde le deviazioni critiche.

Approccio colpevolizzante: se la Waterfall viene utilizzata per “misurare chi sbaglia”, la rete vendita tenderà a difendersi anziché collaborare. Il modello deve diventare strumento di miglioramento, non di controllo punitivo.

Mancata distinzione tra scelte strategiche e inefficienze: Non tutto il price leakage è un errore.

Alcune concessioni possono essere deliberate per:

- entrare in un nuovo mercato,

- difendere un cliente chiave,

- sostenere una strategia di penetrazione.

Il problema nasce quando le concessioni tattiche diventano abitudine strutturale.

Assenza di collegamento con incentivi e governance: se gli incentivi premiano il fatturato e non il margine, la Waterfall resterà un’analisi teorica. La Waterfall è efficace solo se integrata nella governance.

4. Price Leakage: classificare per intervenire

Una volta costruita la Price Waterfall, l’obiettivo non è limitarsi a descrivere le perdite, ma classificarle.

Il price leakage può essere ricondotto a quattro categorie principali, ciascuna con cause tipiche e leve correttive specifiche.

|

Categoria |

Dove nasce |

Cause tipiche |

Leva correttiva |

|

Strategico |

Definizione politica commerciale |

Penetrazione mercato, difesa cliente chiave |

Definire obiettivi temporali Misurare ROI e durata |

|

Strutturale |

Policy e regole interne |

Sconti standard obsoleti, rebate automatici, servizi storicamente inclusi |

Revisione periodica policy e soglie |

|

Comportamentale |

Fase negoziale |

Paura di perdere ordine, pressione su volume, percezione eccessiva price sensitivity, scarsa argomentazione del valore |

Formazione, strumenti di value selling, incentivi su margine |

|

Operativo nascosto |

Esecuzione commessa |

Imballo custom non valorizzato, certificazioni, modifiche post-ordine, dilazioni finanziarie |

Prezzatura sistematica e value selling |

Il passaggio chiave è distinguere tra concessione deliberata e perdita non controllata.

5. Pricing e Lean Thinking: il prezzo come processo migliorabile

Applicare il Lean Thinking al pricing significa trasformare l’analisi della Price Waterfall in un processo strutturato di miglioramento continuo della redditività.

Il framework di riferimento è il PDCA (Plan–Do–Check–Act).

La logica non è rivoluzionaria, ma disciplinata: procedere per gradi, intervenendo sulle priorità reali, evitando azioni simultanee non misurate.

5.1 PLAN

L’obiettivo è l’analisi della variabilità e la comprensione delle cause radice. Per fare ciò occorre analizzare:

- Scostamento tra prezzo target e prezzo realizzato

- Varianza di sconto per venditore

- Differenze di marginalità tra segmenti clienti

- Incidenza dei costi accessori non valorizzati

- Deviazioni ricorrenti rispetto alla policy

L’intervento deve essere progressivo: definite le priorità si interviene su un’area alla volta:

- Identificare un’area prioritaria (es. un segmento o una linea prodotto)

- Analizzare le cause specifiche

- Definire un intervento mirato

Non si migliora tutto contemporaneamente.

5.2 DO – Standardizzare, formare, supportare

Una volta individuate le cause principali, si passa all’azione.

Le leve operative possono includere:

- Policy di sconto strutturate (Soglie autorizzative chiare, distinzione tra sconto strategico e tattico)

- Prezzatura costi accessori (Imballi custom, certificazioni, modifiche post-ordine, dilazioni finanziarie)

- Programmi di formazione mirata per la rete vendita (Elemento spesso decisivo. La formazione non deve essere generica sul “negoziare meglio”, ma specifica su: comprendere i pain del cliente per segmento; collegare ogni componente dell’offerta a un beneficio economico concreto; sapere argomentare il valore per il cliente. Se queste dimensioni non vengono tradotte in valore economico, lo sconto diventa l’unica leva percepita nella trattativa.

- Incentivi coerenti con il margine. Il sistema di valutazione deve includere: marginalità per cliente, qualità del mix venduto, rispetto delle policy di prezzo. Se il sistema premia esclusivamente il fatturato, il comportamento sarà coerente con quell’obiettivo.

5.3 CHECK

Anche la fase CHECK deve seguire una logica graduale. Non è necessario introdurre subito un sistema complesso di KPI, meglio partire con pochi indicatori chiave:

- Scostamento prezzo target vs realizzato

- Varianza di sconto per venditore

- Incidenza costi accessori non valorizzati

- Margine medio per segmento prioritario

L’obiettivo è verificare:

- L’intervento riduce la variabilità?

- Aumenta il margine medio?

- Modifica i comportamenti negoziali?

Una volta stabilizzato un miglioramento, si può estendere l’analisi ad altre aree

5.4 ACT

La fase ACT consiste nel:

- Formalizzare le nuove regole

- Standardizzare ciò che funziona

- Integrare gli indicatori nei cruscotti periodici

- Diffondere le best practice e le lesson learned emerse.

Il pricing diventa così un processo migliorabile.

6. Rete vendita e governance: il nodo critico

Il prezzo netto (pocket price) si concretizza nella trattativa commerciale.

Se la Price Waterfall rende visibile l’erosione del margine e il PDCA ne struttura il miglioramento, la variabile decisiva resta una: la rete vendita.

Nel B2B il prezzo si materializza nella conversazione commerciale e qui emergono le tre dimensioni decisive:

Informazione: la rete di vendita conosce il margine per cliente? Integrare nei sistemi CRM o nei cruscotti commerciali indicatori di margine per cliente o commessa è un primo passo fondamentale

Competenza: la rete di vendita sa tradurre specifiche tecniche in valore economico? Sa difendere upgrade, servizi, imballi custom? Sa calcolare e argomentare il TCO?

Governance: Le soglie di sconto sono chiare? Le deroghe vengono analizzate? Gli incentivi premiano il margine? La governance non deve essere burocratica ma deve essere chiara e coerente con il posizionamento aziendale.

Il cambiamento è culturale prima che tecnico: dal “chiudere l’ordine” al “costruire valore per il cliente” e “costruire margine sostenibile” per l’azienda.

7. Dalla Waterfall statica alla Waterfall dinamica

La Price Waterfall tradizionale è uno strumento analitico potente, ma nella sua forma classica resta, spesso, retrospettiva: descrive ciò che è accaduto.

La digitalizzazione consente di evolvere il modello trasformandolo in uno strumento predittivo e decisionale: la disponibilità di dati — CRM, ERP, storico delle trattative, costi di commessa, performance cliente — consente di evolvere la cascata del prezzo da fotografia statica a sistema dinamico.

L’obiettivo non è automatizzare il pricing, è aumentare la qualità delle decisioni.

7.1 Price Analytics: rendere sistemica l’analisi della variabilità

Il primo livello evolutivo è l’analisi sistematica delle deviazioni. Strumenti di analytics consentono di:

- monitorare lo scostamento tra prezzo target e prezzo realizzato in tempo reale;

- identificare pattern ricorrenti di sconto per venditore, area o segmento;

- evidenziare clienti con marginalità anomala rispetto a cluster simili;

- misurare l’incidenza dei costi accessori non valorizzati.

Un elemento spesso sorprendente, quando si introducono questi strumenti, è la scoperta che:

- la variabilità tra venditori è maggiore della variabilità tra clienti;

- alcuni segmenti accettano prezzi più elevati di quanto stimato;

- oltre una certa soglia lo sconto aggiuntivo non aumenta significativamente la probabilità di chiusura.

Questi insight non emergono dall’intuizione, emergono dai dati.

7.2 Modelli predittivi: probabilità di chiusura ed elasticità reale

Un secondo livello riguarda l’utilizzo di modelli predittivi basati su dati storici.

Attraverso tecniche di machine learning è possibile stimare:

- la probabilità di chiusura in funzione del livello di sconto;

- la sensibilità al prezzo per segmento cliente;

- l’impatto del mix di servizi inclusi sul tasso di successo;

- la relazione tra condizioni finanziarie e retention nel tempo.

Questo consente di superare una delle distorsioni più diffuse nel B2B: la sovrastima sistematica della price sensitivity.

In molte realtà industriali, l’analisi dei dati mostra che il prezzo non è la variabile dominante. Lo sono, invece:

- affidabilità e capacità consulenziale

- tempi di consegna,

- riduzione del rischio operativo,

- qualità del supporto tecnico.

Quando questi fattori sono misurati e correlati agli esiti commerciali, la discussione interna sul pricing cambia radicalmente.

7.3 Next Best Price e supporto decisionale alla rete vendita

Un ulteriore sviluppo è l’introduzione di strumenti di decision support integrati nei sistemi CRM che forniscono indicazioni basate su dati:

- fascia di prezzo coerente con il segmento;

- livello massimo di sconto compatibile con il margine target;

- benchmark rispetto a trattative simili;

- suggerimenti su componenti dell’offerta da valorizzare.

In questo modo la rete vendita non è lasciata sola nella negoziazione, le decisioni diventano più omogenee e la variabilità ingiustificata si riduce.

La tecnologia, in questo contesto, non sostituisce il giudizio commerciale, lo rende più informato.

8. Conclusioni – Dalla consapevolezza alla disciplina organizzativa

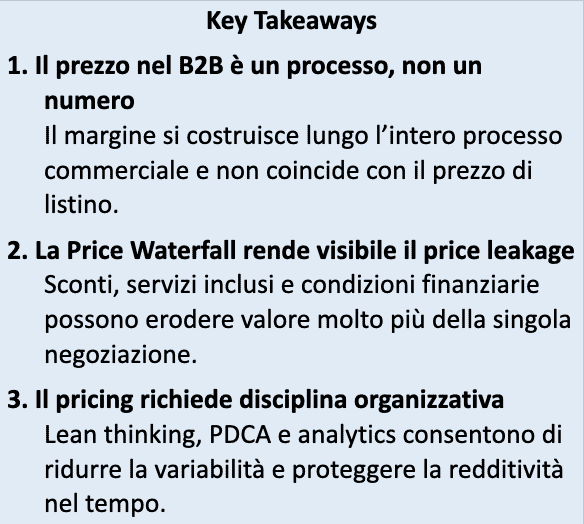

Nel B2B industriale il margine non si perde in un’unica decisione, ma lungo una sequenza di scelte distribuite tra funzioni, ruoli e momenti diversi del processo commerciale. La Price Waterfall rende visibile questa dinamica e consente di superare una visione statica del prezzo, ancora troppo spesso limitata al listino o allo sconto concesso.

Governare la cascata del prezzo non significa irrigidire la negoziazione né comprimere l’autonomia della rete commerciale. Significa, al contrario, comprendere dove si genera valore, dove si disperde e quali componenti dell’offerta non vengono adeguatamente sostenute o trasferite al cliente. L’obiettivo non è aumentare i prezzi in modo indiscriminato, ma ridurre la variabilità ingiustificata e proteggere la coerenza economica delle decisioni.

L’integrazione tra disciplina Lean, logica PDCA e strumenti analitici evoluti consente di trasformare il pricing in un processo strutturato, misurabile e progressivamente migliorabile. Procedere per gradi, intervenendo sulle principali cause di variabilità e monitorando pochi KPI chiave, permette di ottenere risultati concreti senza introdurre complessità eccessiva.

L’integrazione tra disciplina Lean, logica PDCA e strumenti analitici evoluti consente di trasformare il pricing in un processo strutturato, misurabile e progressivamente migliorabile. Procedere per gradi, intervenendo sulle principali cause di variabilità e monitorando pochi KPI chiave, permette di ottenere risultati concreti senza introdurre complessità eccessiva.

In questo senso, la Price Waterfall non è solo un modello di analisi, ma una piattaforma di governance: uno strumento per allineare marketing, vendite, finance e operations attorno a un obiettivo comune – la tutela e lo sviluppo della redditività nel tempo.